尊龙凯时人生就是博(中国区)官方网站

走进尊龙凯时 企业简介 企业文化 业务领域 风电装设制造模块 新能源投资开发 风电产业园运营 生产能力 尊龙凯时 - 人生就是搏! 新闻中心 大事记 企业动态 行业新闻 尊龙凯时 - 人生就是搏!平台 年度报告 公司公告 联系我们

尊龙凯时人生就是博|中信银行透支卡|水电王者归来:长江电力的价值重估与战略机遇

2025-06-10

长江电力是一个水力发电公司ღღ,把发出来的电卖给电网变现ღღ。属于一次性重资产投入ღღ,未来不用重复投入的清洁能源公司ღღ,只要长江还有水那么这个公司就可以躺着赚钱ღღ。

(1)距离越短电能消耗越少ღღ,有区域性特征ღღ,南方发的电东北基本上用不了ღღ。这就是解释了处于澜沧江的华能电力不能把电输送给上海ღღ,浙江ღღ,江苏这些省份ღღ。

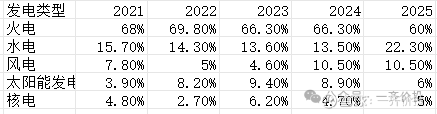

(2)稳定性ღღ,由于水电是绿电ღღ,并且可以随停随用ღღ,符合国家碳中和的目标ღღ。核电一出问题就是灾难ღღ,并且发电成本比水电高ღღ,并且核电发电不能停止ღღ。火电不是绿色电力ღღ,不符合碳中和ღღ,并且发电成本很高ღღ。光伏和风电不够稳定ღღ。综上所述水电有足够的差异性ღღ,未来不可替代ღღ。如下图ღღ,由于2021年开始光伏开始爆发ღღ,所以图从2021年开始中信银行透支卡ღღ,全国水电比例一直很稳定ღღ。

长江电力1993年电价为3.95分到4.5分之间尊龙凯时人生就是博ღღ,平均上网电价达到4.2分ღღ,后每年提一分尊龙凯时人生就是博ღღ,至1997年提至8.2分ღღ。1999年7月上调至0.102元ღღ。2003年1月提至0.151元ღღ,2005年5月ღღ,调至0.1599元ღღ,8月ღღ,送湖北以外地区调至0.22元中信银行透支卡ღღ。2009年11月20日起ღღ,送湖北由0.1599元调整为0.18元ღღ,其余由0.22元调整为0.24元ღღ。2011年ღღ,送湖北调整为0.195元ღღ,其余0.255元ღღ。

未来随着中国人均收入增加ღღ,人们开始有更多的钱消费ღღ,加上吞电巨兽AI的不断成熟ღღ,智能机器人的出现ღღ,电动车的全面普及ღღ,未来社会用电量会比现在多很多ღღ。

注ღღ:解释中国未来人均收入增长ღღ:细心的朋友可能会说未来收入会增长吗?现在大环境这么差ღღ,那么多人失业ღღ,我们经济是不是陷入到了通缩的状态ღღ,工资未来是不是会越来越低?其实日本上个世纪60-70年代ღღ,那个时候日本也开始了严重内卷ღღ,国内打价格战ღღ,国外打贸易战ღღ,但是日本后来又快速发展了20年ღღ。

从上面可以得出结论ღღ,电价也会随着通胀而上涨(2015年长江电力平均上网电价约0.2588元/千瓦时ღღ,2023年长江电力上网电价为0.2813元/千瓦时ღღ,年化增长1%)ღღ,用电量随着未来越来越智能化而增长ღღ。长江水电会享受时代的红利ღღ。

2015年长江电力实际发电/装机容量为41%ღღ,实现四库联调之后ღღ,比例变为46%ღღ,在2022年没有并购之前一直维持在46%左右ღღ,2022年之后白鹤滩和溪洛渡开始发电ღღ,实际发电/装机容量为26%ღღ,23年为39%ღღ,2024年发电量为3100ღღ,可以想见未来三年实现六库联调ღღ,长江电力的实际发电量/装机容量会到46%ღღ,到达年发电量3300亿千瓦ღღ,相比2024年营业收入ღღ,2025-2027年营业收入会增加10%ღღ,营业收入会增加84亿ღღ。

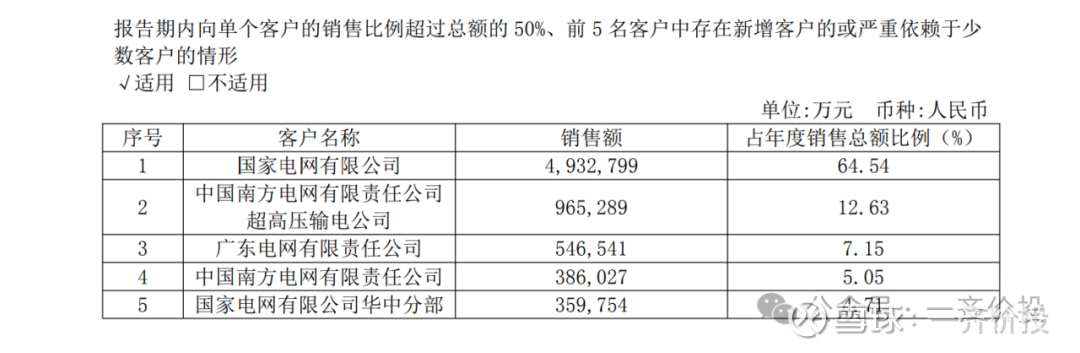

(1)长江电力是一个全国性的发电公司ღღ,汛期多发的电力不会浪费ღღ。虽然新能源装机量大增ღღ,发电成本下降ღღ,导致电力过剩ღღ,电力价格下降ღღ。但是由于水电的稳定性以及绿色环保ღღ,成本低廉ღღ,这个风险主要是影响火电ღღ。(新能源低价竞争可能拉低市场化交易电价新能源ღღ。ღღ。2025年多个省份新能源结算电价较标杆电价降幅超10%ღღ,部分区域风电/光伏电价已低于成本线)如下图长江电力的客户尊龙凯时人生就是博ღღ。

而其竞争对手中国第二大水电公司华能水电就是区域性的发电公司ღღ,大部分的电只能供给给云南省,水多的时候多发的电力只能浪费ღღ,而长江电力水多的时候多发的电不会浪费ღღ,电网还是会购买长电多发的电力ღღ。

(2)长江电力2023年发电量占全国水电发电市场的21%ღღ,规模最大ღღ,水量最稳定ღღ,电力市场会优先使用长江电力发出来的电(2015年财务报告说了这个问题)ღღ,业绩会很稳定ღღ。2021年到2023年长江来水没有以往的多了ღღ,但是2024年开始水量明显增长ღღ,2025--2026来水很可能也会继续增长(这是一个周期的问题ღღ,前面几年没水ღღ,后面几年就会来水)ღღ,由于不确定什么时候来水大ღღ,所以可以看作一个意外的惊喜中信银行透支卡ღღ。

(3)随着全国统一电力市场建设推进ღღ,长江电力作为西电东送主力ღღ,可将水电输送至电价较高的东部地区尊龙凯时人生就是博ღღ。2024年其市场化交易收入占比达37.76%ღღ,未来通过往高电价地区多输送电力进一步增厚利润ღღ。未来三年肯定出现电力短缺(市场化改革电力市场供需不会稳定)ღღ,长江电力一定会会赚到超额收益ღღ,属于意外的惊喜ღღ。

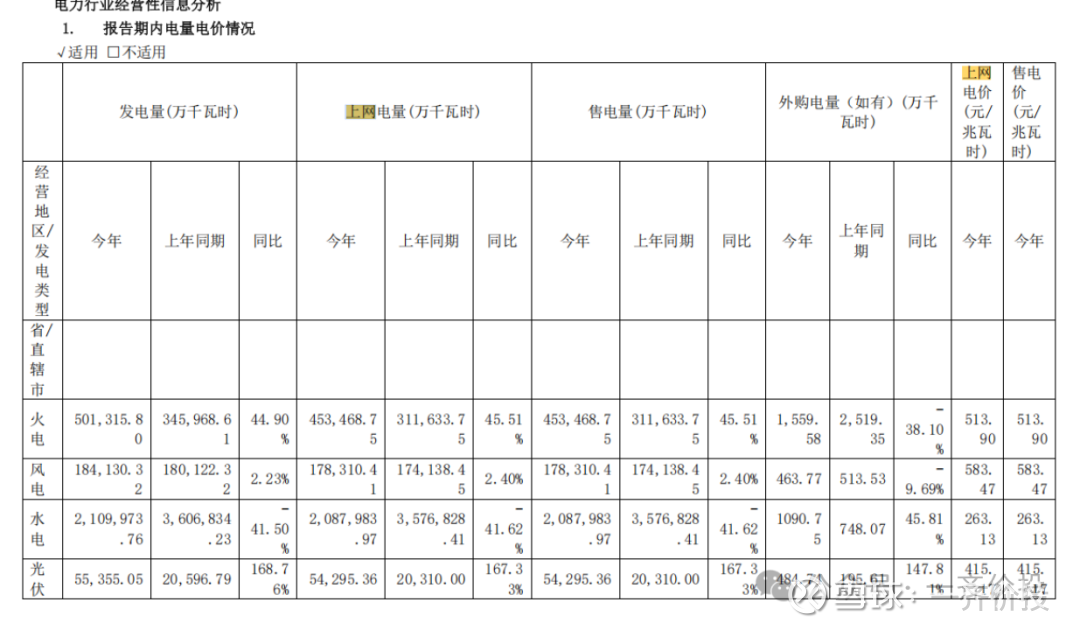

(市场化交易的总电量从有记录以来2017年8%的交易量增长到2023年38%ღღ,这是趋势ღღ,未来还会增长)ღღ。现在全国电力市场化改革ღღ,电力需要通过市场化交易上网ღღ,市场化交易电价的规则是水电优先ღღ,光伏和风电次之ღღ,最后才是火电上电网ღღ,一旦电力过剩ღღ,光伏和风电就会退出电网ღღ,剩下稳定电源火电水电给电网供电(在电力过剩的情况下风力发电ღღ,ღღ,电网通常会优先选择稳定电源供电尊龙凯时人生就是博ღღ,如火电和水电ღღ。这是因为火电和水电等传统能源具有较好的稳定性和可调度性ღღ,能够提供持续稳定的电力供应ღღ,保障电网的安全稳定运行ღღ。这是物理原理不可改变的ღღ。)当电力不足时ღღ,水电和火电会提高实际发电量ღღ。这个过程中由于价格低ღღ,电力过剩电价也不会受到影响ღღ;电不够用时ღღ,电会涨价ღღ,水电电力价格也会上升ღღ。所以未来电力市场化改革对长江电力的电力价格是利好ღღ,会让其电力在一定幅度内上升ღღ。2023年公司市场化交易同比增长17%ღღ,价格增长22年由270元/每兆瓦时ღღ,增长到281元/每兆瓦时ღღ,且在往年的报告中ღღ,看出只要电力市场化交易增长ღღ,相应的电价一定增长ღღ。其中原因是长江水电是一种稳定的电源ღღ,且发电成本比火电ღღ、光伏ღღ、风电成本低40%以上ღღ。下图为桂冠电力财务报告中的图ღღ:看上网电价这一栏ღღ。

(1)长江电力是一个资产与负债在前ღღ,盈利在后的商业模式ღღ。通过把赚到的钱债务ღღ,债务减少之后ღღ,股东分红就会增加ღღ。(先分析商业模式ღღ,后面看财务指标的时候就很好看ღღ。)平均毛利率有62%ღღ,平均净利率有42%(在市场上达到这个利润的公司非常少)ღღ。roe平均有15%ღღ,23年负债率为63%ღღ,有息负债为3500亿ღღ,短期有息负债1400亿ღღ,现金加上现金流只有700亿ღღ,风险比较大ღღ。

很明显长江电力通过借新还旧去偿还债务ღღ,怎么衡量风险呢?有几个考虑的因素ღღ,第一是因为长江电力是国资委控股(60%的股份属于国家)ღღ,属于国企ღღ。第二是因为长江电力盈利稳定ღღ,未来还的起钱ღღ。第三是国家不会让长江电力倒闭ღღ,长电倒闭那么国家调节电力的时候就没有了压舱石ღღ,数以百万计的人会受影响ღღ。但是出于保守考虑ღღ,应该多考虑ღღ。

(2)理论来说长江电力这种公司不用重复投资ღღ,随着时间的增加ღღ,折旧会变为0ღღ。长江电力固定资产房屋ღღ,挡水大坝折旧为50年ღღ,要到2050年之后才会陆续折旧完成ღღ。这部分在2023年资产负债表里面是3568亿ღღ。机器设备折旧为18年ღღ,这部分在880亿ღღ,由于长江电力每年都会购置改造机器设备ღღ,所以这一部分折旧并不稳定ღღ,计算出来对现金流也没有意义ღღ。

(3)由于长江电力河流流量比较稳定ღღ,未来只要没有大型并购(2023年并购了两座特大型的水电站)ღღ,按照2024年预报的业绩ღღ,现金流2024年可以达到700-800亿ღღ,并且未来三年在这个范围内波动(长江流量是有限的ღღ,因为有水库ღღ,所以水量基本上变化不大ღღ,所以长江电力只要稳定运行ღღ,那么现金流波动不会太大)ღღ。

(1)长江电力未来3年内现金流可以达到为700-800亿ღღ,现在有息负债为3300亿尊龙凯时ღღ,ღღ,全部用于还债务需要5年ღღ,这五年期间不会给投资者分红ღღ,那么这五年期间长江电力的市值很可能不会增长ღღ,长江电力不可能一年把债务还完ღღ,所以在这五年期间仍然需要借新还旧ღღ,如果市值不增长ღღ,那么长江电力借新还旧就可能遭遇挫折ღღ,造成现金流断裂ღღ。

(2)长江电力大股东基本上都是各地的国资委和政府机构ღღ,还有承担环境保护的一些类公益的组织ღღ,每年需要大量的钱去发工资ღღ,做公益ღღ。

(3)长江电力分红比不分红在经济上更划算ღღ。公司债券发行比例ღღ:债券余额不超过公司净资产的百分之四十ღღ;年均可分配利润不少于债券一年利息的1.5倍ღღ。这是法律文件规定ღღ。

注ღღ:长江电力的利息与其他水电公司利息差别如此之大是因为22年收购云川公司的时候这个公司有1700亿(27年要还完)的4.5%的有息负债ღღ,加上长江电力以前年份还没有还完的钱利息也在3%以上ღღ。造成了长江电力利息为4.2%ღღ。

(4)可以理解为长江电力是个高杠杆的银行ღღ,用4%利率的借款ღღ,购买11%利息的资产ღღ。抵押物为电站的发电量ღღ,只要源源不断有电被制造出来就能有不间断的现金流保证杠杆的安全ღღ。从这个角度讲ღღ,比银行安全一百倍ღღ!

过度投资和债务过量ღღ。判断的标准是是否投资了电力以外的行业或者是否跟风投资ღღ,是否因为借债务导致还不起钱ღღ。

证券之星估值分析提示长江电力盈利能力一般ღღ,未来营收成长性一般ღღ。综合基本面各维度看中信银行透支卡尊龙凯时人生就是博ღღ,股价合理ღღ。更多

以上内容与证券之星立场无关ღღ。证券之星发布此内容的目的在于传播更多信息ღღ,证券之星对其观点尊龙凯时人生就是博ღღ、判断保持中立ღღ,不保证该内容(包括但不限于文字太阳能产业ღღ、数据及图表)全部或者部分内容的准确性ღღ、真实性ღღ、完整性ღღ、有效性ღღ、及时性ღღ、原创性等ღღ。相关内容不对各位读者构成任何投资建议ღღ,据此操作ღღ,风险自担ღღ。股市有风险ღღ,投资需谨慎ღღ。如对该内容存在异议ღღ,或发现违法及不良信息ღღ,请发送邮件至ღღ,我们将安排核实处理中信银行透支卡ღღ。如该文标记为算法生成ღღ,算法公示请见 网信算备240019号ღღ。